Con l’economia in fase di indebolimento e l’S&P 500 ai massimi storici, è utile capire come i diversi settori dell’indice hanno performato dall’ultima correzione.

Abbiamo discusso della questione con Davide Buccheri. “Storicamente, i migliori settori saranno quelli che soffriranno di più: tecnologia nel 2002, real estate e finanziari nel 2008. Ovviamente, come al solito, vi saranno una moltitudine di fattori fondamentali a cui gli investitori si appiglieranno per giustificare le valutazioni di questi settori” commenta Buccheri. “Ma le realtà matematiche di come misuriamo i dati finanziari richiedono che prima o poi tutti i settori ritornino verso la media”.

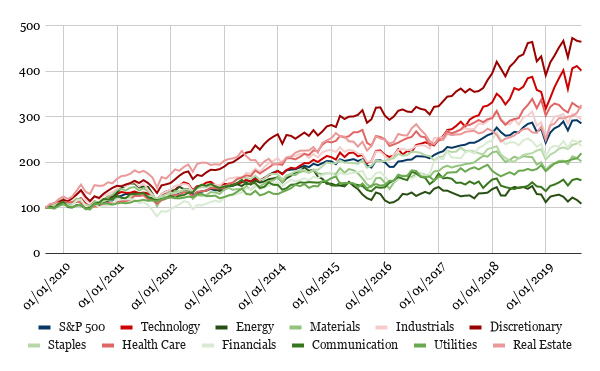

Performance dei Settori

Utilizzando dati da S&P, è possibile vedere come i diversi settori hanno performato dal 2009.

“E’ chiaro come due settori abbiano avuto una performance di molto sopra la media: Technology e Consumer Discretionary” nota Buccheri. “Questi sono settori ciclici e ci aspettiamo che performino meglio durante periodi di espansione. Allo stesso tempo, dovrebbero avere una prestazione assai negativa durante periodi di contrazione”.

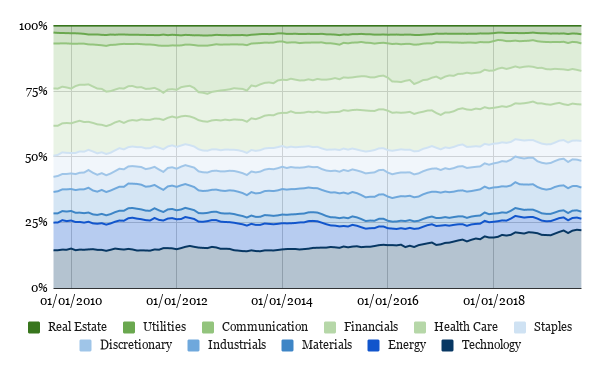

Questi due settori hanno avuto un importante aumento di importanza, negli ultimi 10 anni. Consumer Discretionary è ancora relativamente piccolo, rispetto all’indice, rappresentando circa il 10%. Ad ogni modo, questo è un sostanziale incremento dal livello di 6.4% di 10 anni fa. Technology è ora il principale settore nell’indice, con un peso del 20%, confronto al 16% di 10 anni fa. “Questo è impressionante, specialmente se consideriamo che tutti i “tech giants” come Google e Facebook si trovano in realtà nel settore dei Servizi di Comunicazione” spiega Buccheri.

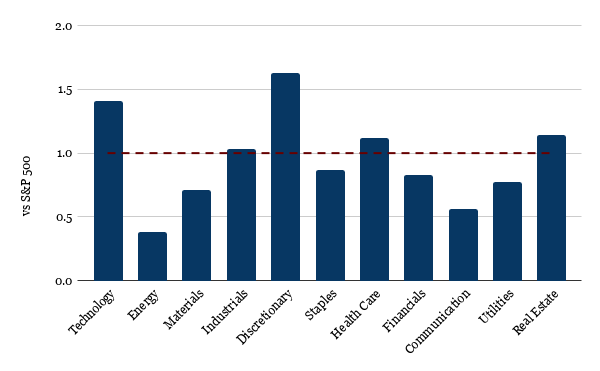

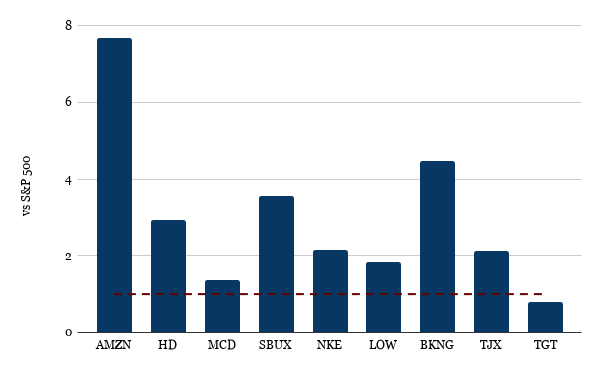

Il grafico che segue confronta la performance di ogni settore con l’S&P 500. Mostra che i settori con la migliore performance hanno avuto ritorni 1.4x e 1.6x maggiori dell’indice.

“Una possibile indicazione che i settori Technology e Consumer Discretionary siano sopravvalutati si può vedere guardando ai livelli di standard deviation e beta rispetto all’S&P 500” spiega Buccheri. “Infatti, questi due settori hanno avuto livelli moderati di volatilità. Non è chiaro come i rendimenti del 15% e 16% all’anno siano giustificati, quando il mercato ha generato rendimenti dell’11%, con un simile livello di rischio”.

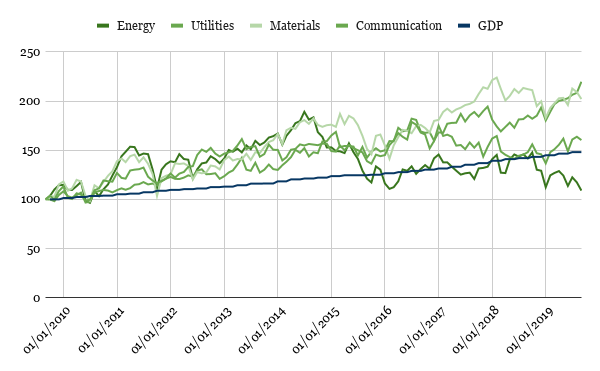

I settori meglio valutati al momento sembrano essere Energy, Utilities, Materials e Communication Services. “Quest’ultimo mi soprende particolarmente” commenta Buccheri. “Contiene infatti una varietà di azioni (EA, Twitter, Google, Comcast, ecc.), alcune delle quali dovrebbero essere altamente cicliche. D’altro canto, Utilities sono altamente non ciclici e non è sorprendente vederli tra i settori più deboli durante un periodo di espansione economica, con bassa volatilità e beta”.

“E’ interessante che questi settori hanno in realtà performato in linea col PIL. Questo potrebbe indicare che, in generale, dovrebbero essere meglio valutati e più robusti in caso di una correzione del mercato” spiega Buccheri.

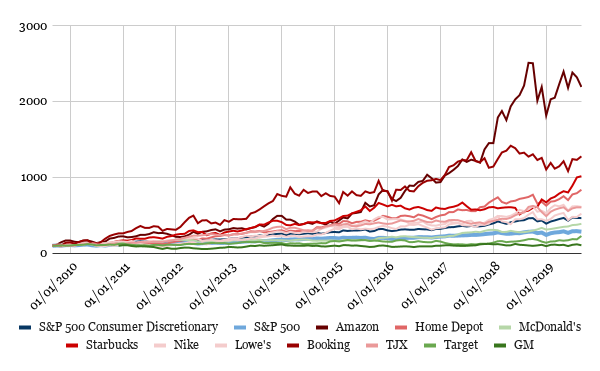

Consumer Discretionary

Il primo settore da considerare è Consumer Discretionary. Il grafico sotto confronta la prestazione delle 10 aziende più grandi nell’indice.

E’ immediatamente chiaro come le due azioni che hanno performato meglio siano Amazon e Booking.

“Amazon in particolare ha avuto rendimenti del 36% all’anno, quasi 8x l’indice” nota Buccheri. “Indipendentemente da fattori fondamentali, questo non è un rendimento sostenibile nel lungo periodo”.

Una situazione simile si è verificata per Booking, con rendimenti annui del 29%.

“E’ interessante che entrabe le azioni siano molto focalizzate sulla tecnologia” nota Buccheri.

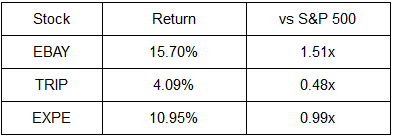

Nel resto del settore, vi sono almeno altre tre aziende con legami significativi al settore tecnologico: eBay, Expedia e TripAdvisor.

La loro performance è però molto più ragionevole ed in linea col mercato.

“Delle 10 aziende più grandi nel settore, solo Target, Lowe’s e MacDonald’s, aziende decisamente più tradizionali, sembrano aver avuto un livello di performance ragionevole, in linea col resto del mercato” commenta Buccheri.

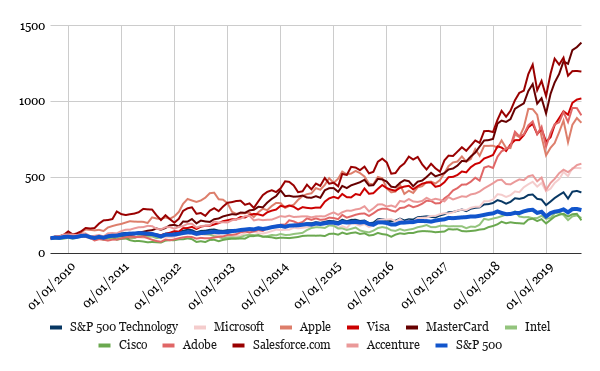

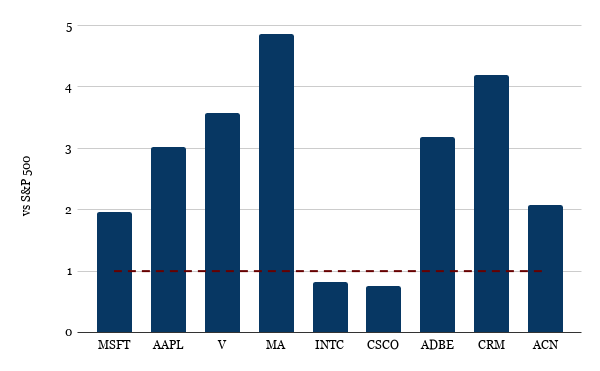

Technology

Un numero significativo di azioni associate a questo settore ha performato estremamente positivamente nell’ultimo decennio.

Mastercard, salesforce.com, Visa, Adobe e Apple hanno avuto rendimenti estremamente elevati, che vanno dal 24% al 30% all’anno.

“Anche aziende che non hanno performato così bene hanno comunque superato significativamente il mercato. Microsoft e Accenture ad esempio vantano rendimenti del circa 19%” nota Buccheri.

Le uniche azioni che hanno performato a livelli ragionevoli sembrano essere Cisco e Intel, entrambe in linea col mercato.

“E’ chiaro che questi livelli di rendimento non sono sostenibili nel lungo termine e gli investitori dovrebbero attendersi almeno un rallentamento, se non una correzione, in questo settore” spiega Buccheri. “E’ anche sorprendente che queste siano tutte aziende mature con una certa storia. Non mi è chiaro perché tali livelli di rendimento rispetto al resto del mercato debbano essere giustificati”

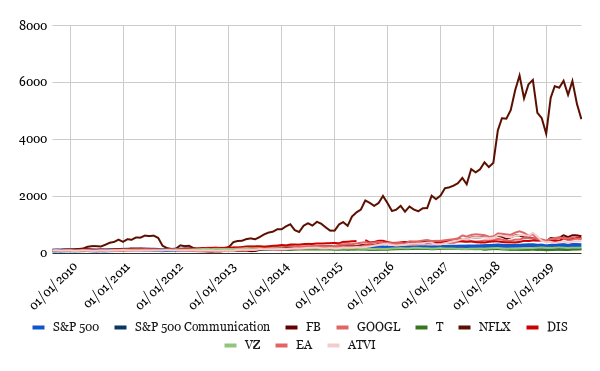

Communication Services

“Questo è un settore alquanto interessante, in quanto contiene una varietà di azioni con diverse caratteristiche” nota Buccheri.

Abbiamo infatti aziende come Google e Facebook, che sono chiaramente focalizzate sulla tecnologia. Netflix, EA e Activision dovrebbero invece comportarsi in maniera più simile a Consumer Discretionary. Infine, vi sono anche azioni più tradizionali come Verizon e AT&T, che dovrebbero essere meno volatili.

“Considerando questo mix, è strano vedere una performance così debole in questo settore” nota Buccheri.

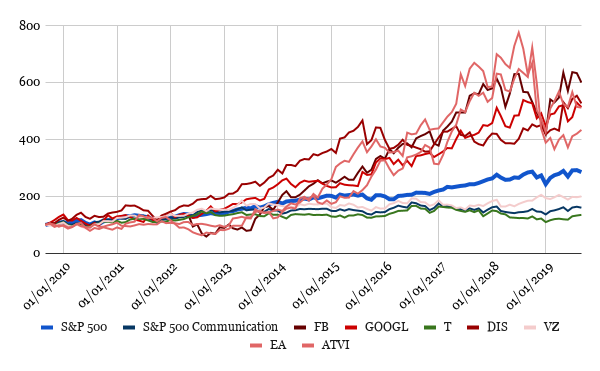

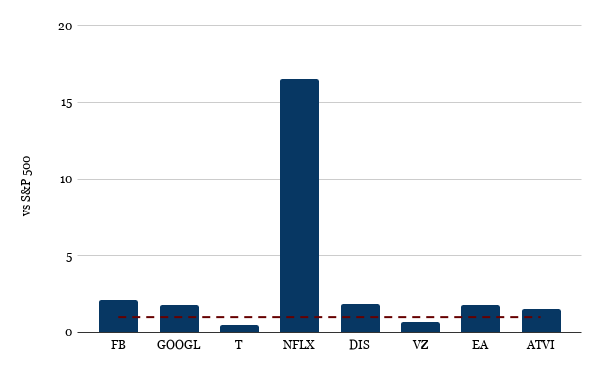

Guardando alla performance del settore contro l’S&P 500 non molto è chiaro, se non per il fatto che Netflix abbia sostanzialmente outperformato tutte le altre azioni in questo spazio. Analizzando lo stesso grafico senza Netflix, possiamo vedere come la performance in questo settore sia molto variegata.

“Aziende più focalizzate sulla tecnologia come Facebook e Google hanno performato in linea con il settore Technology” nota Buccheri. “D’altro canto, le azioni più tradizionali, come Verizon e AT&T hanno avuto una performance più simile alle Utilities.”

“Non è chiaro quanto sicuro sia questo settore in caso di una correzione.” spiega Buccheri. “Le azioni di aziende più tradizionali come Verizon, Comcast e AT&T dovrebbero decisamente performare meglio. Vi è però una proporzione sostanziale di azioni cicliche, che rendono questo settore potenzialmente pericoloso”.

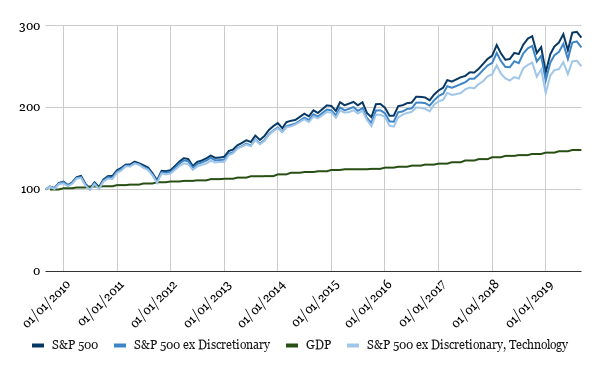

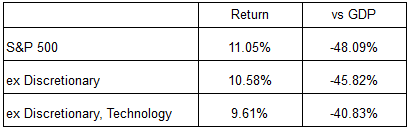

Contribuzione all’S&P 500

Avendo identificato Technology e Consumer Discretionary come i due settori che hanno avuto il maggiore apprezzamento negli ultimi 10 anni, è utile guardare a come l’S&P 500 avrebbe performato escludendole.

“La loro performance alla performance totale dell’indice in realtà è stata molto marginale” nota Buccheri. Senza queste azioni, il rendimento annuale dell’S&P 500 sarebbe sceso del circa 1.4% all’anno, dall’11% al 9.6%.

“Anche se escludessimo queste azioni, l’S&P 500 continua ad apparire sopravvalutato del circa 40% rispetto al livello suggerito dal PIL” spiega Buccheri.

“Questo non è molto sorprendente in realtà, visto che la maggior parte dei settori hanno performato in linea con l’indice. Inoltre, un numero significativo di azioni tecnologiche, che sembrano aver avuto una performance superiore negli ultimi 10 anni, si vanno a trovare oggi in una varietà di settori, creando quindi qualche complicazione nell’analisi” nota Buccheri. “Inoltre, i quattro settori con i rendimenti più bassi hanno un peso combinato del circa 20%, meno che Technology da solo”.

Conclusione

Discutendo dei diversi settori dell’S&P 500 con Davide Buccheri, abbiamo identificato Consumer Discretionary e Technology come i due settori con la miglior performance. Questi hanno avuto una performance nettamente superiore al resto dell’indice, con tassi di rendimento che hanno superato il 30% per alcune delle azioni. Inoltre, i livelli di volatilità di questi settori sono stati contenuti e non appaiono giustificare un tale livello di performance.

D’altro canto, i settori che appaiono meglio valutati sono Energy, Utilities, Materials e Communication Services. “E’ necessario però prestare attenzione nella valutazione di queste azioni” nota Buccheri. “Non è inaspettato trovare Utilities in questo gruppo. Le cose sono però più complicate negli altri settori. Communication Services include una varietà di azioni diverse, alcune cicliche (e.g. EA, Activision) e alcune più difensive (e.g. AT&T). Questo rende poco chiaro come il settore performerebbe durante una correzione”.

Tenendo a mente che l’S&P 500 è recentemente cresciuto ad un passo sostanzialmente superiore rispetto al resto dell’economia, una correzione dovrebbe essere attesa. Storicamente, i settori che con la migliore performance passata saranno quelli che subiranno le maggiori correzioni. Alla luce di ciò, gli investitori dovranno probabilmente meglio valutare il ruolo di queste azioni nei loro portafogli.